相続・遺言(相談ください)

相続、相続税、譲渡所得税、贈与税、遺言

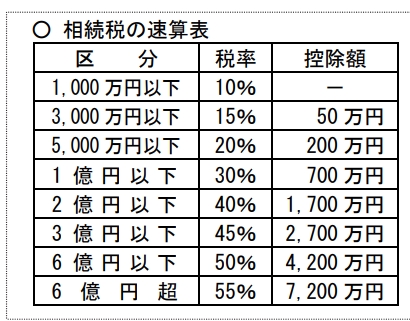

「遺産に係る基礎控除額」=3000万円+(600万円×法定相続人の数)

個人から財産をもらったときは、贈与税の課税対象となります。

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、受贈者(贈与を受けた方)は贈与者(贈与をした方)ごとにそれぞれの課税方法を選択することができます。

贈与税の申告と納税は、贈与を受けた年の翌年の2月1日から3月15日までにしなければなりません。

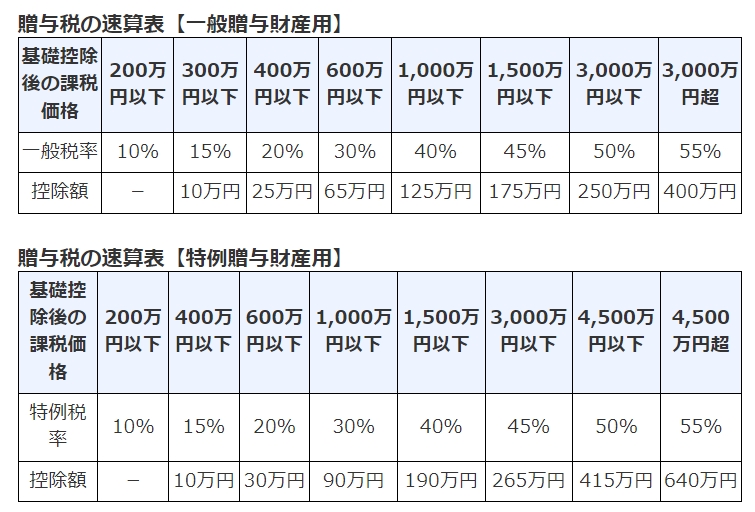

1贈与により一般贈与財産又は特例贈与財産のいずれかのみを取得した場合

[基礎控除後の課税価格] × 税率 − 控除額 = 税額

◎計算例

贈与により一般贈与財産500万円を取得した場合

500万円 ー 110万円(基礎控除額) = 390万円(基礎控除後の課税価格)

390万円 × 20%(一般税率) ー 25万円(控除額) = 53万円(税額)

◎計算例

贈与により特例贈与財産500万円を取得した場合

500万円 ー 110万円(基礎控除額) = 390万円(基礎控除後の課税価格)

390万円 × 15%(特例税率) ー 10万円(控除額) = 48万5千円(税額)

財産をもらったとき

No.4408 贈与税の計算と税率(暦年課税)

収入金額 - ( 取得費 + 譲渡費用) - 特別控除額 = 課税譲渡所得金額

(1) 収入金額

収入金額は、通常土地や建物を売ったことによって買主から受け取る金銭の額です。

(2) 特別控除額

(イ) 収用等により土地建物を譲渡した場合 ・・・ 5,000万円

(ロ) マイホームを譲渡した場合 ・・・ 3,000万円

(ハ) 特定土地区画整理事業等のために土地等を譲渡した場合 ・・・ 2,000万円

(ニ) 特定住宅地造成事業等のために土地等を譲渡した場合 ・・・ 1,500万円

(ホ) 平成21年及び平成22年に取得した土地等を譲渡した場合・・・1,000万円

(ヘ) 農地保有の合理化等のために農地等を譲渡した場合 ・・・ 800万円

(ト) 低未利用土地等を譲渡した場合 ・・・ 100万円

(注1) (ホ)、(ト)以外の特別控除額は、長期譲渡所得、短期譲渡所得のいずれからも一定の順序で控除することができます。(ホ)、(ト)の特別控除額は、長期譲渡所得に限り控除することができます。

(注2)長期譲渡所得は、譲渡した年の1月1日現在で所有期間が5年を超える土地建物

短期譲渡所得は譲渡した年の1月1日現在で所有期間が5年以下の土地建物

(注3) 土地、建物の譲渡所得から差し引く特別控除額の最高限度額は、年間の譲渡所得全体を通じて5,000万円です。

土地や建物の譲渡による所得は、他の所得、例えば給与所得などと合計せず、分離して計算する分離課税制度が採用されており、譲渡所得の税額は次のように計算します。

(1) 長期譲渡所得 (5年以上)

課税長期譲渡所得金額×15%

(2) 短期譲渡所得 (5年未満)

課税短期譲渡所得金額×30%

(注)平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額の2.1パーセントを所得税と併せて申告・納付することになります。

この税金は、不動産(家屋や土地)の取得に対して課税されるものです。

「納める額(税額)」 = 「取得した時点の不動産の価格」 × 「税率」

土地及び住宅3%

住宅以外の家屋4%

※ 貸家やアパートも住宅用として貸し付けることを目的として取得した場合には、3%となります。

◆免税点

取得した「不動産の価格」が次の価格に満たない場合には不動産取得税は課税されません。

ただし、1年以内に隣接地を取得した場合等は、それぞれの「不動産の価格」を合計して判定します。

土地を取得したとき 10万円

家屋を新築、増築または改築したとき 23万円

家屋を取得したとき(上記以外) 12万円

◆非課税(主なもの)

地方税法に規定された一定の取得については、不動産取得税は非課税となり、課税されません。

非課税となる主な取得は以下のとおりです。

1 相続により取得したとき。

2 土地区画整理法による土地区画整理事業の施行に伴う換地を取得したとき。

3 法人の合併により不動産を取得したとき。

4 保安林・墓地・公共の用に供する道路・運河用地・水道用地・用悪水路・ため池・提とうを取得したとき。

5 一定の要件を満たす法人の分割により取得したとき。

遺産分割協議に必要な承諾を得られない場合は、法的手続きを検討することが必要です。以下に、具体的な対処法をいくつかご紹介します。

調停を申し立てる

相続人同士の意見が合わず、遺産分割協議が進展しない場合は、家庭裁判所に調停を申し立てることができます。調停は、中立的な第三者の仲介によって争いを解決する方法であり、相続人同士が話し合いを行うことができます。調停の結果、合意が得られれば、協議書を作成して遺産分割が進むことになります。

民事訴訟を起こす

相続人の承諾が得られない場合、裁判所に訴訟を起こすこともできます。民事訴訟では、裁判所が最終的な判断を下し、遺産分割が行われます。ただし、裁判所に訴訟を起こすと、時間と費用がかかることがあるため、よく考えた上で進める必要があります。

相続放棄をする

相続人が承諾しない場合、相続放棄をすることもできます。相続放棄をすると、その相続分は他の相続人に分配されます。ただし、相続放棄をすると、相続人としての権利が失われるため、慎重に考える必要があります。

弁護士に相談する

法的手続きは複雑であり、自分で進めるのは難しい場合があります。そのような場合は、弁護士に相談することをお勧めします。弁護士は、法的手続きを進める上で必要な手続きや書類の作成などをサポートしてくれます。

以上のように、遺産分割協議が進展しない場合には、法的手続きを進めることが必要です。相続に関する法律には複雑な部分があるため、専門家のサポートを受けることが大切です。

相続に関する事情が複雑なケースでは、遺産分割協議がまとまりにくくなってしまいます。たとえば以下のようなケースでは、遺産分割協議においてトラブルが発生する可能性が高いでしょう。

不動産の分割方法を巡って、相続人同士の争いが生じやすい傾向にあります。

前婚と後婚の各家族の間で、相続に関する争いが生じるおそれがあります。

各相続人が主張を激しくぶつけ合い、遺産分割協議がまとまらないことが予想されます。

遺産分割協議には相続人全員参加が必須なので、一部の相続人と連絡が取れない場合には、遺産分割協議を始めることができません。

2回分の遺産分割を併せて話し合わなければならず、論点が増えるため、遺産分割協議がまとまらない可能性が高まります。

法律のルールを無視して、遺産を独占しようとする相続人がいる場合、話し合いでの解決は期待できず、法的手続きに発展する可能性が高いです。

遺産分割協議がまとまらない場合、以下の方法によって解決を図りましょう。

弁護士を代理人として選任すると、遺産分割に関する争点を整理してくれるため、遺産分割協議がスムーズにまとまる可能性が高まります。

また、特別受益・寄与分・遺留分などの法的論点に関して、ご自身の権利を他の相続人に主張する際にも、弁護士のアドバイスを求めると安心です。

相続人同士での協議がまとまらない場合には、裁判所に遺産分割調停を申し立てましょう。

【参考:遺産分割調停|裁判所】

遺産分割調停では、調停委員の仲介のもと、相続人全員が納得できる形での合意を模索します。もし合意(調停)が成立しない場合には、裁判所が「審判」を行い、遺産分割の内容を決定します。

遺産分割調停・審判は家庭裁判所で行われ、準備や当日の対応に多くの時間と労力を要するため、弁護士のサポートを受けることをお勧めいたします。

3. 遺産分割協議がまとまらない場合の調停・審判の流れ

遺産分割調停・審判は、大まかに以下の流れで進行します。

①遺産分割調停の申立て

いずれかの相手方(他の相続人)の住所地を管轄する家庭裁判所(または全相続人が合意により定める家庭裁判所)に対して、遺産分割調停の申立てを行います。

必要書類等は、以下の裁判所ホームページをご参照ください。

【参考:遺産分割調停|裁判所】

②調停期日|調停委員による話し合いの仲介

調停期日では、調停委員が各相続人の言い分を公平に聴き取り、適宜譲歩を促すなどして、全相続人が納得できる遺産分割の内容を検討します。

おおむね1か月に1回程度開催され、論点が多ければ多いほど長引く傾向にあります。

③調停成立または不成立

裁判官が作成する調停案に対して、全相続人が同意すれば調停成立となり、その内容のとおりに遺産分割が行われます。

一方、一人でも調停案に反対する相続人がいれば、調停は不成立です。

④遺産分割審判への移行

調停が不成立となった場合、自動的に遺産分割審判へと移行します(家事事件手続法272条4項。審判の申立ては不要)。

⑤事実の調査・証拠調べ・当事者の審問

家庭裁判所は、調停において提出された書面や、新たに相続人が提出した書面などをもとに、事実の調査・証拠調べを行います(同法56条1項)。

さらに、審判を行う前提として、家庭裁判所は相続人の陳述を聴取しなければなりません(同法68条1項)。

相続人の陳述の聴取は、審問期日において行われるのが一般的です(当事者の申出がある場合は、審問期日の開催が必須。同条2項)。

⑥審判・即時抗告

家庭裁判所は、心証形成が完了した段階で、遺産分割に関する審判を行います(同法73条1項)。

審判の内容に対しては、審判の告知を受けた日から2週間以内に限り、相続人による即時抗告が認められています(同法198条1項1号、86条1項、2項)。

適法な即時抗告がなかった場合、および即時抗告が認められなかった場合には、審判は確定して全相続人を拘束します。

相続人であっても、相続の手続きに参加しない場合は、遺産分割協議の議事録や相続人の承諾書など、重要な文書を受け取らないことがあります。この場合、以下のような処置が考えられます。

通知書の送付:相続人全員に、文書の重要性や期限について説明した通知書を送付します。相続人が文書を受け取らない場合でも、通知書が受け取られたことを証明することができます。

証人の立会い:相続人が文書を受け取らない場合でも、証人の立会いのもとで文書を開示することができます。この場合、文書を開示する前に証人に文書の内容を説明し、証人が文書の受け取りを確認する必要があります。

代理人の任命:相続人が文書を受け取らない場合、代理人を任命して文書を代理受け取りさせることができます。ただし、代理人を任命する前に相続人が正当な理由で文書を受け取らない理由を確認する必要があります。

公告の掲載:相続人が特定できない場合、公告を掲載することで文書の開示を行うことができます。ただし、公告は相続人の住所や氏名が特定できない場合に限ります。

相続人の一人が相続に関わらない旨を明確にするには、相続放棄の手続きが必要です。相続放棄の手続きを行うことで、相続人は相続財産を受け取らないことを宣言することができます。

相続放棄の手続きには、以下のような書類が必要です。

相続放棄届

相続人が相続放棄をする旨を記載した書類です。相続人の氏名や住所、相続放棄の理由などが記載されています。相続放棄届には、署名・捺印をする必要があります。

戸籍謄本

相続人の戸籍謄本が必要です。戸籍謄本は、役所で発行することができます。

身分証明書

相続人の身分証明書が必要です。身分証明書には、相続人の氏名や生年月日が記載されています。

これらの書類を揃え、相続放棄届を家庭裁判所に提出することで相続放棄の手続きが完了します。

自分で相続の調停を申し立てる場合の手続きは以下の通りです。

家庭裁判所に申し立て書を提出する

調停を申し立てるには、まず家庭裁判所に申し立て書を提出する必要があります。申し立て書には、遺産分割協議が進展しない理由や調停の要望などを記載します。申し立て書には、署名・捺印を忘れずにしましょう。

必要書類の提出

申し立て書と一緒に、相続人の住民票や印鑑証明書、遺産分割協議の書類など必要な書類を提出する必要があります。提出書類は家庭裁判所の定めた期限内に提出するようにしましょう。

調停の申し立て手数料の支払い

調停を申し立てる際には、申し立て手数料が必要です。手数料は家庭裁判所によって異なりますので、事前に確認しておきましょう。手数料は振り込みや窓口支払いで支払うことができます。

調停委員の選定

調停委員は、家庭裁判所が選定します。調停委員は、中立的な第三者であり、相続人同士の話し合いを仲介する役割を担います。調停委員は、相続人同士の話し合いの場を設けたり、書面での意見交換を行ったりすることがあります。

相続財産清算人は、相続財産を適切に処理し、相続人間の紛争を解決するために選任される人物です。相続財産清算人が必要となる場合は、以下のようなケースが挙げられます。

相続財産の評価が必要な場合

相続財産の評価を行う必要がある場合、相続財産清算人を選任することがあります。

相続財産の分割協議が難航している場合

相続人間で相続財産の分割協議が難航している場合、相続財産清算人を選任することで、公平な分割を行うことができます。

相続財産の管理・処分が必要な場合

相続財産の管理・処分が必要な場合、相続財産清算人を選任することで、適切な処理が行われます。

相続財産清算人の選任方法は、遺産相続人たちが話し合い、合意の上で選任することが一般的です。相続人たちが合意に達しない場合は、裁判所に対して相続財産清算人の選任を求めることができます。

相続財産清算人には、相続人の中から選ばれることが多いですが、相続人がいない場合や、相続人の中から適任者が選ばれない場合は、弁護士や司法書士などの専門家を選任することもできます