国土交通省 国土地理院

国土地理院: GSI HOME PAGE

全国の登記所備付地図の電子データ

全国の登記所備付地図の電子データを、G空間情報センターを通じて無償で一般公開

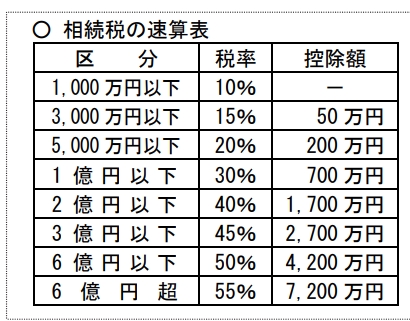

「遺産に係る基礎控除額」=3000万円+(600万円×法定相続人の数)

個人から財産をもらったときは、贈与税の課税対象となります。

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、受贈者(贈与を受けた方)は贈与者(贈与をした方)ごとにそれぞれの課税方法を選択することができます。

贈与税の申告と納税は、贈与を受けた年の翌年の2月1日から3月15日までにしなければなりません。

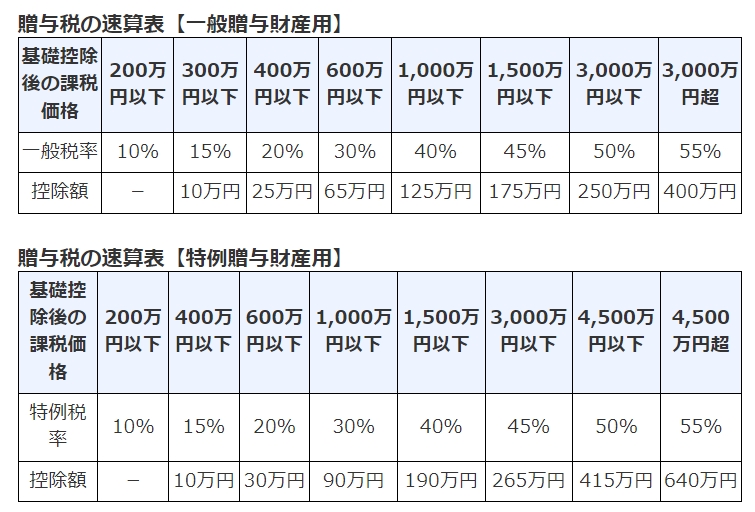

1贈与により一般贈与財産又は特例贈与財産のいずれかのみを取得した場合

[基礎控除後の課税価格] × 税率 − 控除額 = 税額

◎計算例

贈与により一般贈与財産500万円を取得した場合

500万円 ー 110万円(基礎控除額) = 390万円(基礎控除後の課税価格)

390万円 × 20%(一般税率) ー 25万円(控除額) = 53万円(税額)

◎計算例

贈与により特例贈与財産500万円を取得した場合

500万円 ー 110万円(基礎控除額) = 390万円(基礎控除後の課税価格)

390万円 × 15%(特例税率) ー 10万円(控除額) = 48万5千円(税額)

財産をもらったとき

No.4408 贈与税の計算と税率(暦年課税)

収入金額 - ( 取得費 + 譲渡費用) - 特別控除額 = 課税譲渡所得金額

(1) 収入金額

収入金額は、通常土地や建物を売ったことによって買主から受け取る金銭の額です。

(2) 特別控除額

(イ) 収用等により土地建物を譲渡した場合 ・・・ 5,000万円

(ロ) マイホームを譲渡した場合 ・・・ 3,000万円

(ハ) 特定土地区画整理事業等のために土地等を譲渡した場合 ・・・ 2,000万円

(ニ) 特定住宅地造成事業等のために土地等を譲渡した場合 ・・・ 1,500万円

(ホ) 平成21年及び平成22年に取得した土地等を譲渡した場合・・・1,000万円

(ヘ) 農地保有の合理化等のために農地等を譲渡した場合 ・・・ 800万円

(ト) 低未利用土地等を譲渡した場合 ・・・ 100万円

(注1) (ホ)、(ト)以外の特別控除額は、長期譲渡所得、短期譲渡所得のいずれからも一定の順序で控除することができます。(ホ)、(ト)の特別控除額は、長期譲渡所得に限り控除することができます。

(注2)長期譲渡所得は、譲渡した年の1月1日現在で所有期間が5年を超える土地建物

短期譲渡所得は譲渡した年の1月1日現在で所有期間が5年以下の土地建物

(注3) 土地、建物の譲渡所得から差し引く特別控除額の最高限度額は、年間の譲渡所得全体を通じて5,000万円です。

土地や建物の譲渡による所得は、他の所得、例えば給与所得などと合計せず、分離して計算する分離課税制度が採用されており、譲渡所得の税額は次のように計算します。

(1) 長期譲渡所得 (5年以上)

課税長期譲渡所得金額×15%

(2) 短期譲渡所得 (5年未満)

課税短期譲渡所得金額×30%

(注)平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額の2.1パーセントを所得税と併せて申告・納付することになります。

この税金は、不動産(家屋や土地)の取得に対して課税されるものです。

「納める額(税額)」 = 「取得した時点の不動産の価格」 × 「税率」

土地及び住宅3%

住宅以外の家屋4%

※ 貸家やアパートも住宅用として貸し付けることを目的として取得した場合には、3%となります。

◆免税点

取得した「不動産の価格」が次の価格に満たない場合には不動産取得税は課税されません。

ただし、1年以内に隣接地を取得した場合等は、それぞれの「不動産の価格」を合計して判定します。

土地を取得したとき 10万円

家屋を新築、増築または改築したとき 23万円

家屋を取得したとき(上記以外) 12万円

◆非課税(主なもの)

地方税法に規定された一定の取得については、不動産取得税は非課税となり、課税されません。

非課税となる主な取得は以下のとおりです。

1 相続により取得したとき。

2 土地区画整理法による土地区画整理事業の施行に伴う換地を取得したとき。

3 法人の合併により不動産を取得したとき。

4 保安林・墓地・公共の用に供する道路・運河用地・水道用地・用悪水路・ため池・提とうを取得したとき。

5 一定の要件を満たす法人の分割により取得したとき。